Baukalkulation – rentable Preise fürs Angebot

Baupreise erwachsen aus den Gewinnaussichten, die der Markt bietet. Gleichzeitig werden Baupreise „gezügelt“ durch den Preiswettbewerb mit anderen Bietern. Niemals können rentable Baupreise aber den Rahmen der eigenen Kosten des Bauunternehmers verlassen. In diesem Sinne stellt die Baukalkulation das Funktionsprinzip hinter den Baupreisen dar. Das folgende Grundlagen-Wissen hilft Auftraggebern und Anbietern gleichermaßen, Baukalkulation im Zusammenhang zu verstehen und anzuwenden.

Wozu dient die Angebotskalkulation?

Ziel der Angebotskalkulation ist das Berechnen der Preise für ein Angebot, das ein Bauunternehmer oder Handwerker auf die Anfrage eines Kunden hin oder als Bieter auf die Ausschreibung eines Auftraggebers hin abgeben möchte.

Die Angebotskalkulation erfolgt als zeitliche Stufe der Baukalkulation vor der Beauftragung, also vor dem Abschluss des Vertrags. Entsprechend wird die Angebotskalkulation auch als Vorkalkulation bezeichnet.

Gleiches gilt für eine Vertragskalkulation (auch als „Auftragskalkulation“ bezeichnet). Diese erfolgt, falls noch vor Vertragsabschluss Änderungen oder Korrekturen an der Kalkulation des Angebots erforderlich sind. Die Vertragskalkulation wird zur Grundlage des Bauvertrags. Wenn es keine Änderungen gibt, wird die Angebotskalkulation Vertragsgrundlage.

Die Preisermittlung der Vertragskalkulation oder der Angebotskalkulation stellt damit auch die sogenannte „Urkalkulation“ dar. Diese wird insbesondere im Zusammenhang mit Nachträgen während der Bauausführung wichtig.

Mehrere Angebots-Varianten,

genau ein Auftrag

Bei der Angebotskalkulation sind Sie mit der Bausoftware nextbau flexibel und können Varianten von Angebots-LVs beliebig anlegen. Genau eine Angebotskalkulation wird Grundlage des Vertrages und als Auftrags-LV abgespeichert. Versehentliche Änderungen sind ausgeschlossen!

Was wird kalkuliert?

Grundsätzlich geht es bei der Angebotskalkulation um die Kalkulation von Bauleistungen. Also darum, die Kosten des eigenen Betriebs für das Ausführen der angebotenen Bauleistungen zu ermitteln, um diese mit den angebotenen Preisen zu decken und eine gewinnbringende Angebotssumme zu kalkulieren. Dies gilt sowohl für den Bauauftrag insgesamt als auch bezogen auf die einzelnen Teilleistungen.

Die Grundelemente der Angebotskalkulation

die durch die Bauleistungen unmittelbar verursacht werden.

- Einzelkosten der Teilleistungen (EKT)

des Betriebs, bzw. des Auftrags.

- Baustellengemeinkosten (BGK)

- Allgemeine Geschäftskosten (AGK)

das erzielt werden soll, sowie Risiken.

- Wagnis und Gewinn (W+G)

Kalkuliert werden also zum einen die Einzelkosten, die je Position des Angebots entstehen, sowie zum anderen die Gemeinkosten, die durch den Auftrag insgesamt gedeckt werden müssen. Zusätzlich der Gewinn, der erwirtschaftet werden soll unter Berücksichtigung des Wagnisses.

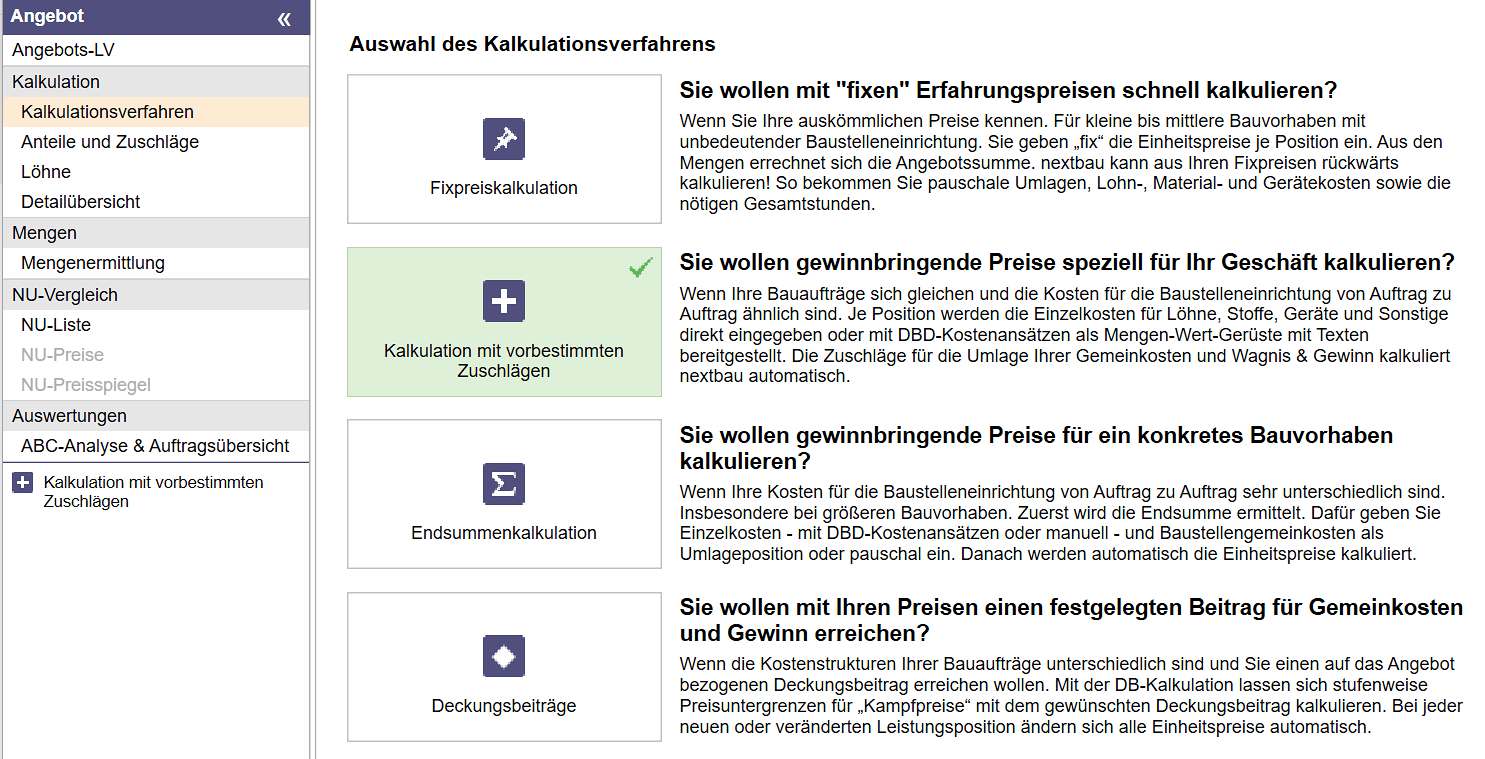

Wie wähle ich das passende Kalkulationsverfahren?

Während die Einzelkosten den einzelnen Teilleistungen direkt zugerechnet werden können, müssen die Gemeinkosten sowie Wagnis und Gewinn auf die Einzelkosten umgelegt und diesen zugeschlagen werden. Der Form nach ist die Angebotskalkulation also eine Zuschlagskalkulation. Es können aber unterschiedliche Kalkulationsverfahren angewandt werden, um die Gemeinkosten auf die Einzelkosten der Teilleistungen umzulegen. Welches Kalkulationsverfahren für Ihr Geschäft und den jeweiligen Auftrag am besten passt, zeigt die nachfolgende Checkliste.

Checkliste:

Auswahl des Kalkulationsverfahrens

![]() Zuschlagskalkulation

Zuschlagskalkulation

(Kalkulation mit vorbestimmten

Zuschlägen)

- Wenn Ihre Bauaufträge ähnlich sind, was die Struktur von Kosten und Leistungen anbelangt.

- Wenn die Baustellengemeinkosten (vor allem die Kosten der Baustelleneinrichtung) eher gering und weniger von Bedeutung sind.

![]() Endsummenkalkulation

Endsummenkalkulation

(Kalkulation über die Endsumme)

- Wenn Ihre Kosten für die Baustelleneinrichtung von Auftrag zu Auftrags sehr unterschiedlich sind (da bei der Endsummenkalkulation die Baustellengemeinkosten auftragsbezogen bestimmt werden).

- Insbesondere bei größeren Bauvorhaben (im Ingenieurbau und Tiefbau).

![]() Fixpreiskalkulation

Fixpreiskalkulation

- Wenn Einheitspreise mit Erfahrungswerten bestimmt oder auf Plausibilität geprüft werden sollen.

- Wenn Angebote, deren Preise nicht detailliert kalkuliert wurden, nachträglich mit einer stimmigen Kalkulation unterlegt werden sollen.

![]() Deckungsbeitragskalkulation

Deckungsbeitragskalkulation

(Kalkulation über den Deckungsbeitrag)

- Wenn die Kostenstruktur Ihrer Bauaufträge unterschiedlich ist und Sie mit dem Angebot einen festgelegten Deckungsbeitrag erreichen wollen.

- Auch zur Ermittlung Ihrer Preisuntergrenzen.

Für mehr Informationen

hier ein Kalkulationsverfahren auswählen:

4 clevere Methoden für Ihre Kalkulation

Die Kalkulationssoftware nextbau bietet zu jedem Bauauftrag das passende Kalkulationsverfahren. Zuschlagskalkulation, Endsummenkalkulation, Fixpreiskalkulation und Deckungsbeitragskalkulation.

Die direkten Kosten – Einzelkosten der Teilleistungen

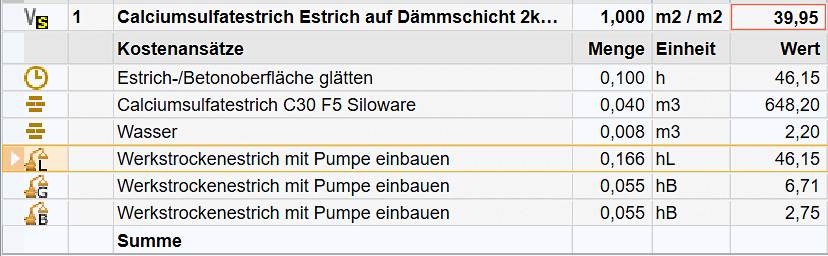

Die Einzelkosten der Teilleistungen sind diejenigen Kosten, die einer Angebotsposition, bzw. Bauleistung direkt zugeordnet werden können. Für die Baukalkulation bilden die Einzelkosten der Teilleistungen – kurz EKT – den Ausgangspunkt. Denn die Umlagen für Gemeinkosten sowie Wagnis und Gewinn werden den EKT prozentual zugeschlagen.

Die Einzelkosten werden bei der Kalkulation nach den Kostenarten Lohnkosten, Stoffkosten (Materialkosten), Gerätekosten (Kosten für maschinelle Leistungen), Sonstige Kosten und Fremdleistungen unterschieden. Die Kosten selbst ergeben sich je Kalkulationseinheit aus einem Mengenansatz – also der benötigten Menge – und einem Wertansatz – beispielsweise €/Stunde oder €/m².

Hinweis für Ausschreibende:

Die Einzelkosten der Teilleistungen sind nicht gleichzusetzen mit den Preisanteilen einer Position. Denn diese enthalten zusätzlich die Umlagen für Gemeinkosten, Wagnis und Gewinn.

Verlässliche Kalkulationswerte für Lohn, Material, Geräte, Betriebsstoffe, Bauhilfsstoffe und sonstige Kosten.

DBD-KostenAnsätze

im nextbau-Shop bestellen und herunterladen:

Zum Shop »

Lohnkosten richtig kalkulieren

Lohnkosten haben im Baugewerbe einen erheblichen Anteil – oft bis zu 50 % – an den Gesamtkosten einer Bauleistung. Entsprechend wichtig ist es bei der Kalkulation im Bauwesen, die Lohnkosten in den Angebotspreisen richtig und vollständig zu kalkulieren.

Lohnkosten sind die Kosten für gewerbliche Arbeitnehmer, die der Bauunternehmer als Arbeitgeber zu tragen hat. Als Bestandteil der Einzelkosten der Teilleistungen (EKT) werden die Lohnkosten für jede Teilleistung berechnet. Sie ergeben sich als Produkt aus dem Arbeitszeitaufwand in Stunden je Kalkulationseinheit (als Mengenansatz) und dem Kalkulationslohn in Euro je Stunde (als Wertansatz).

Kalkulation der Lohnkosten als EKT

Die EKT für Lohn kalkulieren Sie mit dem Kalkulationsprogramm nextbau detailliert nach Zeitaufwand und mit Ihrem eigenen betriebs- oder auftragsspezifischen Kalkulationslohn.

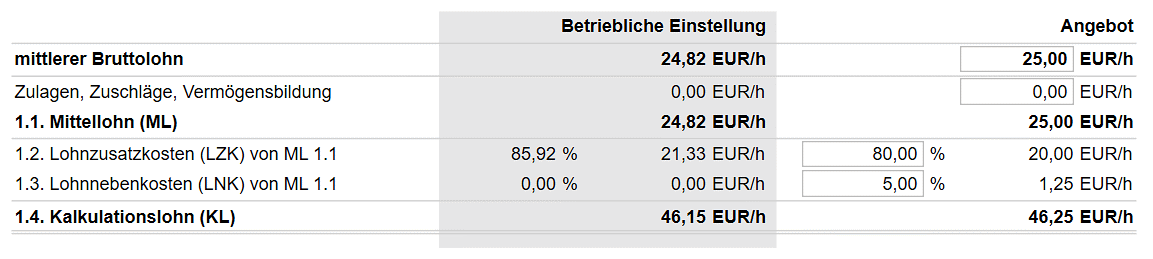

Was ist der Kalkulationslohn?

Der Kalkulationslohn stellt den Wertansatz zur Berechnung der Lohnkosten jeder einzelnen Bauleistung dar. Also den eigenen Kostenbetrag je Aufwandsstunde. Der Kalkulationslohn setzt sich zusammen aus dem Mittellohn ML, den lohngebundenen Kosten und den Lohnnebenkosten.

Da der Kalkulationslohn ein bestimmendes Element der Baukalkulation ist, verlangen auch die Formblätter EFB 221 und 222 Angaben zum Kalkulationslohn und zu seinen Bestandteilen.

Vertiefte Informationen zum Ausfüllen und Verstehen

der EFB-Formblätter finden Sie auf unserer

Fachwissen-Seite „EFB-Preis ohne Kopfzerbrechen“

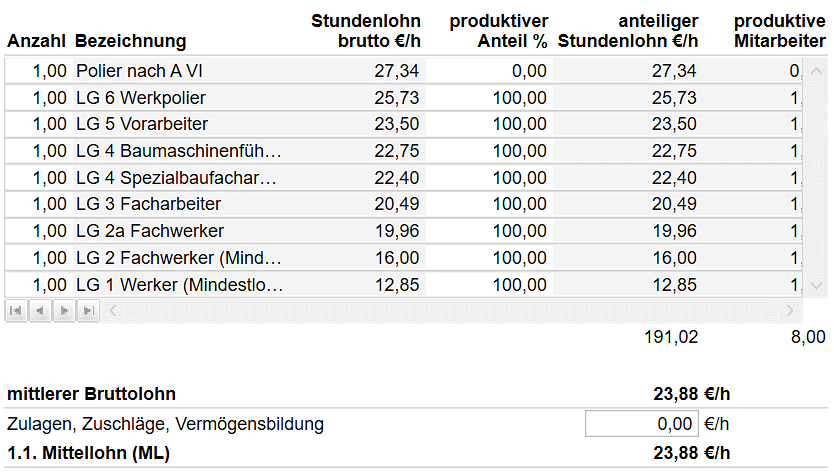

Der Mittellohn: rechnerischer Durchschnittslohn

Der Mittellohn ML ergibt sich als Durchschnitt der Brutto-Stundenlöhne aller gewerblichen Arbeitnehmer (ggf. einschließlich eines Poliers als Aufsichtsperson), die für den Bauauftrag tätig werden. Der Mittellohn ML ist also abhängig von den Personen oder Kolonnen, bzw. Lohngruppen, die eingesetzt werden sollen. Entsprechend sind auch die anteiligen Arbeitszeiten zu berücksichtigen (wer nur zeitweise mitarbeitet wird auch nur teilweise eingerechnet).

Der Mittellohn Ihrer Mitarbeiter – nach Personen oder Lohngruppen

Mit nextbau bestimmen Sie den Mittellohn wahlweise für Lohngruppen oder für konkrete Beschäftigte.

Lohnzuschläge und Lohnzulagen müssen in den Mittellohn einbezogen werden. Außerdem eventuelle Beiträge zur Vermögensbildung.

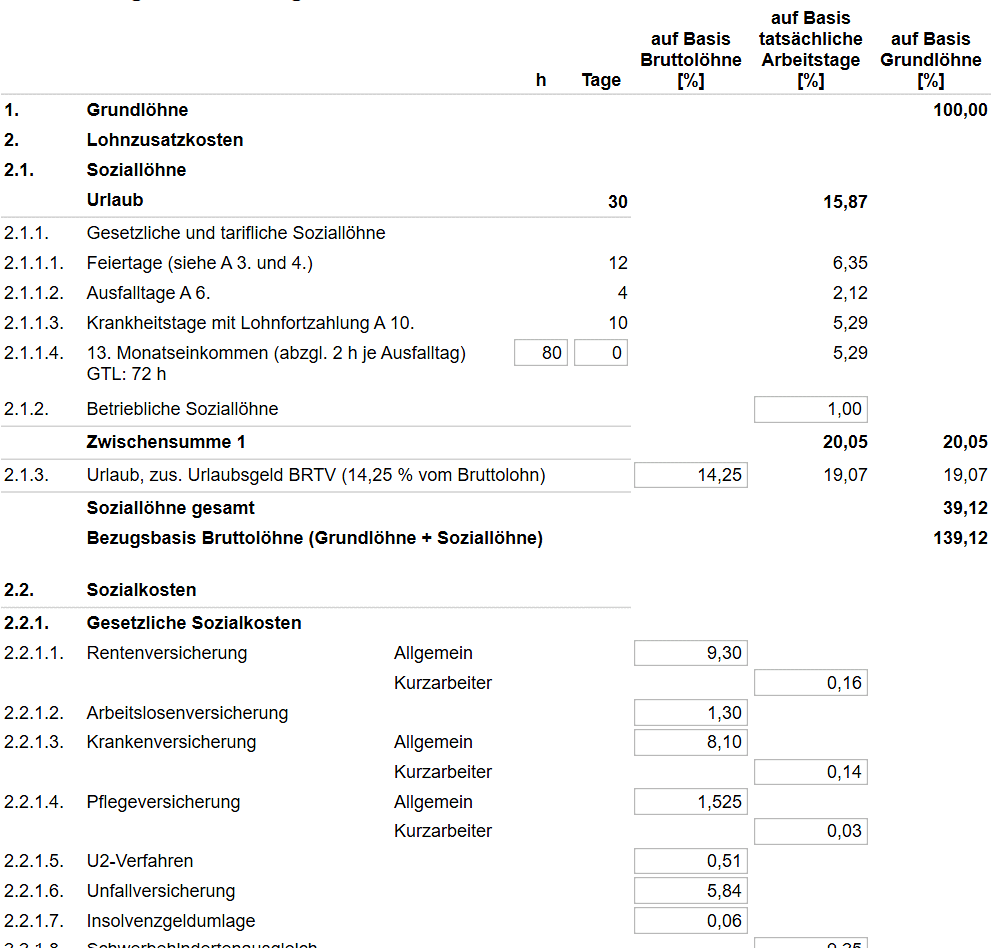

Die lohngebundenen Kosten: Soziallöhne und Sozialkosten

Einen erheblichen Anteil der Lohnkosten machen die lohngebundenen Kosten aus. Für diese wird üblicherweise ein prozentualer Zuschlagssatz zum Mittellohn ML errechnet. Darin enthalten sind die sogenannten Soziallöhne sowie die gesetzlichen und betrieblichen Sozialkosten.

Lohnbezogenen Kosten für Haftpflichtversicherung und Beiträge zu Berufsverbänden werden nicht im Kalkulationslohn berücksichtig, sondern bei den Allgemeinen Geschäftskosten (AGK).

Lohngebundene Kosten – einfach mit Vorlagen

Die lohngebundenen Kosten für Ihr Geschäft ermitteln Sie mithilfe des Baukalkulationsprogramms nextbau mühelos auf Grundlage von Vorlagen. Für West- und Ostdeutschland, mit oder ohne ULAK.

Die Lohnnebenkosten: Für auswärtige Beschäftigung

Lohnnebenkosten werden durch auswärtige Beschäftigung verursacht. Also wenn die Baustelle nicht am Betriebsort ist. Unter die Lohnnebenkosten fallen beispielsweise Fahrgelder, Verpflegungszuschüsse, Zahlungen für Wegezeiten, für Unterkünfte oder für Heimfahren (ehemals „Auslösungen“).

So wird der Kalkulationslohn ausgerechnet

Gelegentlich wird der Kalkulationslohn auch als „Mittellohn ASL“ oder „Mittellohn APSL“ bezeichnet. Die Abkürzungen stehen für die einberechneten Lohnbestandteile „A“ für den durchschnittlichen Bruttolohn der Arbeiter auf der Baustelle, „S“ für Sozialkosten und „L“ für Lohnnebenkosten. Zusätzlich „P“ für den Polier oder anteilige Aufsichtskosten.

Ihr Kalkulationslohn im Angebot

Der Kalkulationslohn in nextbau ergibt sich aus Ihren betrieblichen Einstellungen. Sie können ihn aber für jedes Angebot beliebig anpassen.

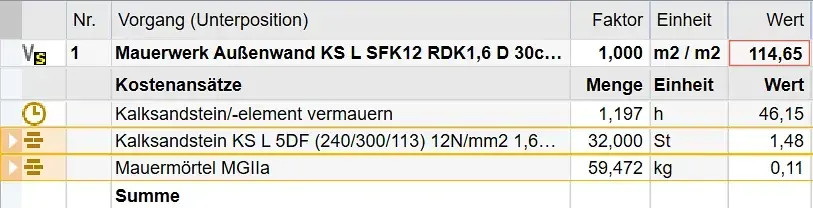

Stoffkosten – Kosten für Material

Unter die Stoffkosten fallen in erster Linie die Kosten für Einbaustoffe und Bauhilfsstoffe. Stoffkosten werden oft auch als Materialkosten bezeichnet.

Einbaustoffe

- Werden unmittelbar in das Bauwerk eingebaut.

- Beispielsweise Ziegel, Betonelemente, Fliesen. Einbaustoffe gehen materiell in das Bauwerk ein.

Bauhilfsstoffe

- Material für Rüstung, Schalung, Verbau (RSV).

- Bauhilfsstoffe werden in der Regel mehrfach verwendet und gehen nicht materiell in das Bauwerk ein.

Für die Kalkulation ist stets ein Mengenansatz sowie ein Wertansatz der einzelnen Stoffe notwendig.

Kalkulation von Stoffkosten mit Mengen- und Wertansätzen

Die EKT für Material können Sie mit nextbau detailliert bis zum Stück Mauerziegel oder Kilogramm Mörtel kalkulieren.

Einbaustoffe werden Bestandteil der Bauleistung, bzw. des Bauwerks. Der Mengenansatz entspricht der Verbrauchsmenge je Kalkulationseinheit. Der Wertansatz ergibt sich bei Einbaustoffen aus dem Einstandspreis (ohne Abzug von Skonto) frei Baustelle. Für Baustoffe, die im eigenen Unternehmen aufbereitet werden, sind innerbetriebliche Verrechnungssätze heranzuziehen.

Bauhilfsstoffe – also Hilfsstoffe für Rüstung, Schalung, Verbau (RSV) – werden in der Regel mehrfach verwendet. In der Angebotskalkulation werden die anfallenden Kosten für RSV über Verrechnungssätze bestimmt, die sich auf die Mengeneinheiten der Einzelleistungen beziehen. Also beispielsweise €/m² Schalung. Bei gemieteter Schalung oder Rüstung ist der Mietpreis bei den Einzelkosten zu kalkulieren.

Baubetriebsstoffe – also der Verbrauch an Treibstoff, Brennstoff und Schmierstoff – werden für Leistungsgeräte bei der Kalkulation der Gerätekosten berücksichtigt. Mit Bereitstellungsgeräten verbundene Baubetriebsstoffe werden den Baustellengemeinkosten zugeordnet.

Mit nextbau nutzen Sie auch eigene Artikeldaten oder die Sortimente von Herstellern und Baustoffhändlern für die Kalkulation der Stoffkosten. Mit Import-Funktion!

Gerätekosten – Kosten für maschinelle Leistungen

Zu den Einzelkosten der Teilleistungen zählen die Kosten für maschinelle Leistungen, die durch Leistungsgeräte anfallen. Das sind Baumaschinen und Geräte, die für bestimmte und abgrenzbare Teilleistungen eingesetzt werden. Also z.B. Bagger, Planierraupen, Radlader, Putzmaschinen, die für die Dauer der Ausführung einzelner Angebots-Positionen zur Verfügung gestellt werden müssen.

Von den Leistungsgeräten sind die Bereitstellungsgeräte zu unterscheiden, die keiner Teilleistung zugeordnet werden können. Beispielsweise Turmdrehkrane oder Baustellen-Container. Kosten für Bereitstellungsgeräte werden bei der Angebotskalkulation in den Baustellengemeinkosten berücksichtigt.

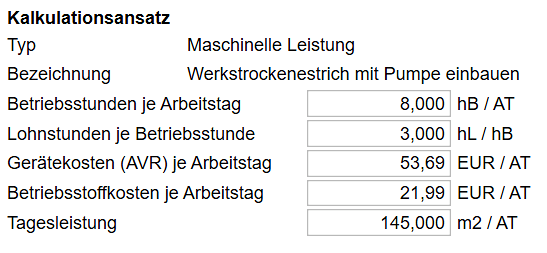

Wie werden maschinelle Leistungen kalkuliert?

Zur Kalkulation der Einzelkosten maschineller Leistungen sind folgende fünf Ausgangsgrößen zu bestimmen:

- Betriebsstunden je Arbeitstag

- Lohnstunden je Betriebsstunde

- Gerätevorhaltekosten (AVR-Wert)

- Betriebsstoffkosten je Arbeitstag

- Tagesleistung (Mengeneinheiten je Arbeitstag)

Denn auf diesen Werten basieren die für das Ausführen einer maschinellen Leistung erforderlichen Lohnkosten, Gerätekosten und Betriebsstoffkosten.

Wie Lohnkosten, Gerätekosten und Betriebsstoffkosten bei maschinellen Leistungen ermittelt werden, erläutern die folgenden Abschnitte.

Kalkulation maschineller Leistungen im Griff

Die wichtigen Ausgangsgrößen für die EKT maschineller Leistungen können Sie mit der Baukalkulations-Software nextbau direkt bestimmen.

Lohnkosten der maschinellen Leistung

Die erforderlichen Lohnstunden je Mengeneinheit ergeben sich aus den Betriebsstunden je Arbeitstag, den Lohnstunden je Betriebsstunde und der Tagesleistung wie folgt:

Aus den so errechneten Lohnstunden, multipliziert mit dem Kalkulationslohn des Angebots, ergeben sich die Lohnkosten je Mengeneinheit der maschinellen Leistung.

Gerätekosten der maschinellen Leistung

Die erforderlichen Gerätekosten ergeben sich aus den Gerätevorhaltekosten (AVR-Wert) je Arbeitstag dividiert durch die Tagesleistung.

Vorhaltekosten können aus der jeweils aktuellen Baugeräteliste (BGL) übernommen und angepasst werden. Man bezeichnet diese auch als AVR-Wert, da sie die Abschreibung (A) und Verzinsung (V) sowie die Reparaturkosten (R) für Geräte umfassen.

Im Kalkulationsansatz für die Gerätekosten einer Teilleistung werden als Menge die Betriebsstunden und als Wert die Gerätekosten je Betriebsstunde angesetzt.

Es wird also zunächst die Menge der erforderlichen Betriebsstunden ermittelt:

Dann die Gerätekosten je Betriebsstunde als Wertansatz:

EKT für maschinelle Leistungen in nextbau

Mit nextbau werden die EKT maschineller Leistungen über Mengen- und Wertansätze kalkuliert (Kostenansätze).

Betriebsstoffkosten der maschinellen Leistung

Die erforderlichen Betriebsstoffkosten ergeben sich aus den Betriebsstoffkosten je Arbeitstag dividiert durch die Tagesleistung.

Im Kalkulationsansatz für die Betriebsstoffkosten einer Teilleistung werden als Menge die Betriebsstunden und als Wert die Betriebsstoffkosten je Betriebsstunde angesetzt.

Die Betriebsstoffkosten je Betriebsstunde werden dafür aus den Betriebsstoffkosten und den Betriebsstunden je Arbeitstag ermittelt:

Die mit Bereitstellungsgeräten verbundenen Kosten – also auch deren Betriebsstoffkosten – werden bei der Angebotskalkulation in den Baustellengemeinkosten berücksichtigt.

Mit der nextbau Baukalkulation-Software nutzen Sie auch eigene Geräte-Kataloge und übernehmen die Gerätekosten je Betriebsstunde in Ihre Kalkulation.

Fremdleistungskosten – Kosten für NU-Leistungen

Fallen bei der Ausführung von Bauleistungen Kosten durch fremde Unternehmen an, spricht man von Fremdleistungen oder Nachunternehmerleistungen (NU-Leistungen).

Fremdleistungen sind Teil der vom Bieter vertraglich zu erbringenden Leistung, werden aber durch Subunternehmer, bzw. Nachunternehmer (NU) ausgeführt. Ein NU übernimmt in der Regel technisch in sich abgeschlossene Bauleistungen und stellt sie dem Hauptunternehmer (HU) oder Generalunternehmer (GU) in Rechnung. Der Netto-Rechnungsbetrag wird bei der Angebotskalkulation des Bieters als Einzelkosten für Fremdleistungen angesetzt.

Fremdleistungskosten = Netto-Rechnungsbetrag des NU

Neben den Leistungen der vertraglich einbezogenen Nachunternehmer zählen auch Aufwendungen für fremde Transportleistungen sowie Fremdarbeitskosten oder Leistungen für fremden Geräteeinsatz zu den Fremdleistungen.

Flexibel bei NU-Leistungen

Mit nextbau sind Sie bei NU-Leistungen flexibel: Legen Sie Positionen als NU-Leistung an, wandeln Sie vorhandene in NU-Leistungen um oder fügen Sie NU-Leistungen als Einzelkosten in Positionen ein.

Die Zuschlagskalkulation – meist verwendet

Die Kalkulation mit vorbestimmten Zuschlägen – kurz Zuschlagskalkulation – ist einfach zu handhaben und kommt bei der Kalkulation von Angebotspreisen im Bauwesen häufig zum Einsatz.

Für die Zuschlagskalkulation werden zuerst die Einzelkosten der Teilleistungen (EKT) direkt ermittelt. Danach werden die sogenannten Umlagen – für Gemeinkosten, Wagnis und Gewinn – mit prozentualen Zuschlagssätzen auf die EKT aufgeschlagen. Daher die Benennung „Zuschlagskalkulation“.

Für einen konkreten Auftrag werden also die tatsächlichen EKT ermittelt. Die Umlagen von Gemeinkosten, Gewinn und Wagnis dagegen werden für das Bauunternehmen vorberechnet („vorbestimmt“). Man spricht daher bei der Zuschlagskalkulation auch von einer Kalkulation mit vorbestimmten Zuschlägen.

Warum müssen Gemeinkosten ‚umgelegt‘ werden?

Neben den direkten Kosten – also den Einzelkosten der Teilleistungen (EKT) – hat der Bauunternehmer weitere Kosten, die nicht direkt von den einzelnen Bauleistungen verursacht werden. Diese weiteren Kosten nennt man Gemeinkosten. Zu ihnen gehören die allgemeinen Geschäftskosten (AGK) und die Baustellengemeinkosten (BGK). Damit auch diese Kosten erwirtschaftet werden, müssen sie auf die Angebotspreise ‚umgelegt‘, also in die Preise einberechnet werden. Das gilt entsprechend für den angestrebten Gewinn sowie das unternehmerische Wagnis.

Da die Werte für AGK, BGK, Wagnis und Gewinn spezifisch für den einzelnen Baubetrieb sind, ist die erforderliche prozentuale Umlage – also die Höhe der Zuschlagssätze – genauso spezifisch für den einzelnen Baubetrieb.

Preiskalkulation mit Zuschlagssätzen

Mit nextbau erfolgt die Umlage Ihrer AGK, BGK sowie W+G automatisch bei der Preiskalkulation jeder Bauleistung.

![]()

Wie werden die Zuschlagssätze ermittelt?

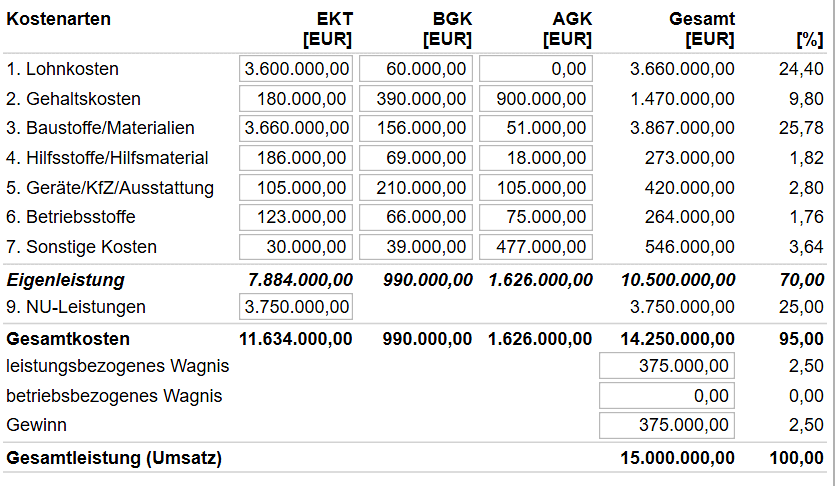

Um Zuschlagssätze zu bestimmen, die bei der Angebotskalkulation zu rentablen Preisen führen, müssen die dafür maßgeblichen Zahlen des eigenen Geschäfts betrachtet werden. Das geschieht mithilfe eines Finanzplans.

Der Finanzplan – womit alles beginnt…

Der Begriff „Finanzplan“ klingt erst einmal kompliziert und nach viel Rechnerei. Man muss aber kein Buchhalter sein, um einen Finanzplan für die Baukalkulation aufzustellen. Man sollte das auch unbedingt tun, denn Aufträge können nur dann Gewinne bringen, wenn die Kalkulation der Angebotspreise auch die tatsächliche Verteilung von Umsätzen und Kosten im eigenen Unternehmens berücksichtigt.

Zukunft und Vergangenheit

Der Finanzplan baut zuerst einmal auf die Erfahrungswerte der Vergangenheit auf. Dafür dienen die Betriebswirtschaftliche Auswertung (BWA) und die Jahresabschlussdokumente des Vorjahres. Gleichzeitig muss der Finanzplan Erwartungen und Herausforderungen für die nahe Zukunft einbeziehen. Sind im kommenden Jahr Investitionen geplant? Wird es Einstellungen von Büropersonal geben? Wie sehen die Umsatz-Aussichten aus?

Finanzplan einfach mit Vorlagen

Ihr Finanzplan ist mit nextbau schnell erstellt: Einfach die passende Vorlage auswählen und die Werte für Ihren Betrieb anpassen.

Mustervorlagen für Finanzpläne

Mustervorlagen für Finanzpläne

Je nach Größe des Baubetriebs sowie nach Gewerk oder Leistungssparte unterscheiden sich Werte und deren Aufteilung in Finanzplänen. Ebenso zwischen Bauindustrie und Baugewerbe, bzw. Bauhandwerk. Daher bietet nextbau praxiserprobte Vorlagen, die für Finanzpläne des eigenen Unternehmens genutzt werden können:

- Abbruch und Rückbau

- Bauwerkssanierung

- Bauhandwerk - Ausbau (lohnintensiv)

- Bauhandwerk - Ausbau (materialintensiv)

- Bauhandwerk Erd- und Verkehrswegearbeiten

- Bauhandwerk Rohbau

- Bauhandwerker bis 3 Arbeitskräfte

- Bauhandwerker bis 7 Arbeitskräfte

- Bauinstallation

- Bauunternehmen Hochbau

- Bauunternehmen Hochbau mit SF-Bau

- Bauunternehmen Tiefbau

- Fertigteil- und Spezialbau

- Gleisoberbauarbeiten

- Landschaftsbauarbeiten

- Verkehrsbau

- Zimmerei/Dachdeckerei

Umsatz und Kosten

Der Finanzplan berücksichtigt sowohl die betrieblichen Kosten, den Betriebsgewinn als auch das voraussichtliche Auftragsvolumen.

Während die EKT direkte Kosten sind, die sich aus den Leistungen der einzelnen Bauaufträge ergeben, spricht man bei den Gemeinkosten auch von indirekten Kosten, die im Bauunternehmen auch unabhängig von konkreten Aufträgen anfallen.

Dieser Deckungsbeitrag muss mit den Aufträgen – also mit den angebotenen Baupreisen – erzielt werden, damit sie rentabel sind. Um das zu erreichen, wird die Zusammensetzung von EKT und Deckungsbeitrag aus dem Finanzplan des Unternehmens auch als Grundlage für die Kalkulation der Preise eines einzelnen Angebots angesetzt.

Umlage und Zuschlagssätze

Dem Deckungsbeitrag aus betriebswirtschaftlicher Sicht entspricht die Umlage bei der Zuschlagskalkulation von Angebotspreisen. Um Gemeinkosten, Wagnis und Gewinn zu decken, werden diese auf die EKT umgelegt. Das geschieht mit einem prozentualen Zuschlagssatz.

Dieser Zuschlagssatz entspricht – im vereinfachten Fall – dem prozentualen Verhältnis des Deckungsbeitrags zu den EKT.

Um in einem Angebot 150.000 € Deckungsbeitrag bei 500.000 € EKT zu erzielen, müssten diese mit 30 % bezuschlagt werden. Der Gesamtumsatz des Angebots betrüge 650.000 €.

Allerdings würde dies nur gelten, wenn ein einheitlicher Zuschlagssatz bei allen Kostenarten angesetzt wird. Also bei der sogenannten einfachen Zuschlagskalkulation und falls keine NU-Leistungen anfallen.

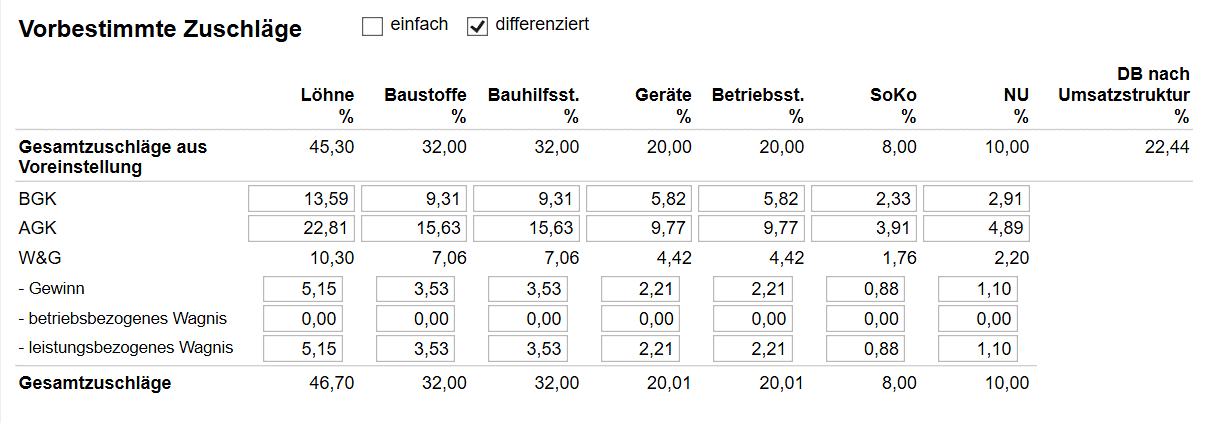

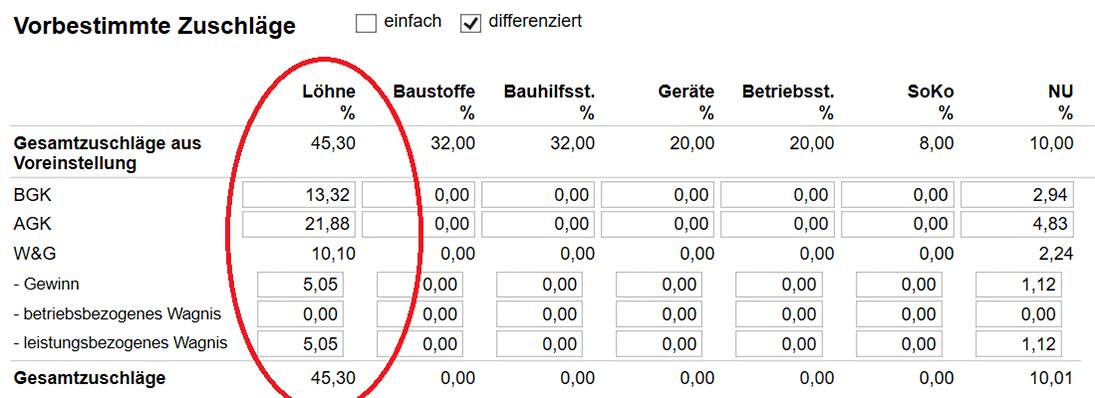

Soll aber die differenzierte Zuschlagskalkulation mit unterschiedlichen Zuschlagssätzen für die einzelnen Kostenarten verwendet werden, müssen alle Umlagen der Kostenarten zusammen den Deckungsbeitrag ergeben. Das Ermitteln der einzelnen Prozentsätze ist komplex und erfordert Hilfsmittel wie das Baukalkulationsprogramm nextbau.

Einfache oder differenzierte Zuschläge?

Die Einzelkosten der Teilleistungen (EKT) setzen sich zusammen aus den Kostenarten Lohnkosten, Stoffkosten, Gerätekosten und Sonstige Kosten. Zusätzlich Fremdleistungskosten (NU-Leistungen) soweit diese anfallen. Werden nun Gemeinkosten, Wagnis und Gewinn auf die EKT umgelegt, kann dies mit einem einheitlichen Zuschlagssatz auf alle Kostenarten (der eigenen Bauleistung) oder mit unterschiedlichen – also differenzierten – Zuschlagssätzen je Kostenart erfolgen.

- Zuschlagssatz bei allen Kostenarten gleich hoch.

- Unterschiedlich hohe Zuschlagssätze für die einzelnen Kostenarten.

Der Zuschlagssatz für NU-Leistungen weicht auch bei der einfachen Zuschlagskalkulation in der Regel vom Zuschlagssatz der anderen Kostenarten ab.

Die einfache Zuschlagskalkulation ist auch einfacher zu handhaben. Sie eignet sich, wenn die Kostenverteilung und die Leistungen der einzelnen Bauaufträge ähnlich sind. Also eher für kleinere Bauunternehmen und Handwerksbetriebe.

Die differenzierte Zuschlagskalkulation ermöglicht es, die Gegebenheiten unterschiedlicher Aufträge differenzierter zu berücksichtigen. Wenn beispielsweise der Einsatz von Baustoffen und Geräten von Auftrag zu Auftrag ganz unterschiedlich ist. Üblicherweise wird man diejenigen Kostenarten höher bezuschlagen, die mehr Anteil am Umsatz haben. Bei Fremdleistungen (NU-Leistungen) ist außerdem der erforderliche Aufwand für Vorbereitung und Aufsicht zu berücksichtigen.

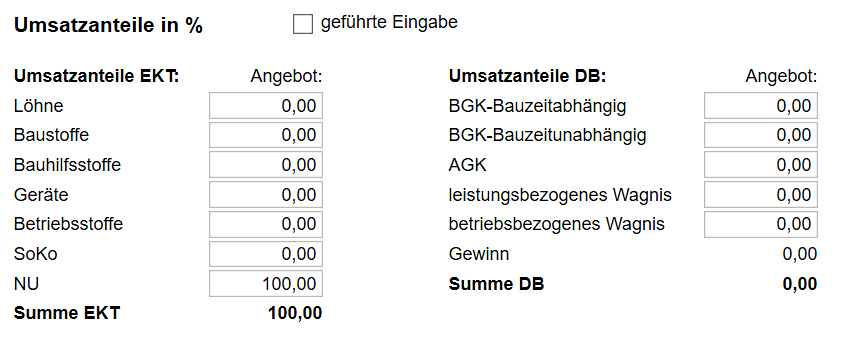

Zuschläge ohne Finanzplan

Mit nextbau können Sie Umsatzanteile und Zuschlagssätze auch direkt im Angebot eingeben und als Standard für zukünftige Angebote abspeichern.

Vorbestimmte Zuschläge im konkreten Angebot

Vorbestimmte Zuschlagssätze werden im Voraus auf Basis der Verteilung von EKT und Deckungsbeitrag im Unternehmen ermittelt. In jedem Auftrag ist allerdings der Anteil der einzelnen Kostenarten (Lohn, Material, Geräte, Sonstige, NU) an den EKT unterschiedlich. Die EKT verteilen sich also nicht exakt wie im Finanzplan angenommen. Deshalb wird sich bei einer Kalkulation mit vorbestimmten Zuschlägen auch nicht genau der Deckungsbeitrag gemäß Finanzplan ergeben.

Im konkreten Angebot gilt es also, den sich ergebenden Deckungsbeitrag im Auge zu behalten und durch Anpassen der Zuschlagssätze nachzujustieren.

Ihr Deckungsbeitrag wirkt sich auch bei eventuellen Nachträgen aus. Möchten Sie Preise im Angebot senken, sollten Sie eher Ihre direkten Kosten – z.B. Einkaufspreise für Material – anpassen, bevor Sie den Deckungsbeitrag verringern.

Vorbestimmte Zuschläge im Angebot nachjustieren

Mit nextbau sehen Sie jederzeit den Deckungsbeitrag Ihres Angebots und können die Zuschlagssätze komfortabel nachjustieren.

Vollkostenstundensatz mit vorbestimmten Zuschlägen

Eine Kalkulation mit Vollkostenstundensatz – auch Kalkulation mit Verrechnungslohn bezeichnet – kommt insbesondere im Baunebengewerbe zum Einsatz. Also beispielsweise in den Gewerken Ausbau, Trockenbau, Maler, Bodenleger, Fliesenleger, Elektro, Tischler, Schlosser, Glaser, Dachdecker, Zimmerer und Gerüstbauer.

- Überwiegend lohnintensive Bauleistungen

- Leistungen nur in einem Gewerk

- Wenige oder keine Baustellengemeinkosten

- Ähnlicher Stoffeinsatz der Aufträge

Der Verrechnungslohn ergibt sich aus dem Kalkulationslohn zuzüglich Umlage. Soll der Verrechnungslohn tatsächlich die Vollkosten abbilden, werden sämtliche Gemeinkosten sowie Wagnis und Gewinn ausschließlich auf die Lohnkosten verrechnet. (Also nicht auf weitere Kostenarten). Dieser Vollkostenstundensatz entspricht dem für die Kalkulation in Handwerksbetrieben typischen Stundenverrechnungssatz.

Alles auf Lohn: Vollkostenstundensatz

Für die Kalkulation mit Vollkostenstundensatz setzen Sie in nextbau einfach die Zuschlagssätze aller Kostenarten außer Lohn auf „0“.

Andere Kalkulationsverfahren und ihre Stärken

Neben der Kalkulation mit vorbestimmten Zuschlägen kommt im Bauwesen vor allem die Kalkulation über die Endsumme zum Einsatz. Zusätzlich unterstützt nextbau die Kalkulation über den Deckungsbeitrag und die Fixpreiskalkulation. Jedes Kalkulationsverfahren hat dabei seine Stärken und seinen Einsatzzweck.

hier ein Kalkulationsverfahren auswählen:

Kennenlern-WorkshopAngebote clever kalkulieren

ONLINE ·

ONLINE ·  1 h

1 hIm Online-Workshop erfahren Sie, wie clever Sie mit nextbau Angebote kalkulieren können.

KOSTENFREI

Die Endsummenkalkulation – für große Bauvorhaben

Die Endsummenkalkulation wird vor allem bei der Angebotskalkulation für größere Bauvorhaben im Ingenieurbau und Tiefbau verwendet. Diese auch als Kalkulation über die Angebotsendsumme bezeichnete Kalkulationsmethode ist komplexer als die übliche Zuschlagskalkulation, ermöglicht es aber, die Bedingungen eines Bauvorhabens differenzierter einzubeziehen. Denn bei der Endsummenkalkulation werden die Baustellengemeinkosten auftragsbezogen berechnet.

Schritt 1: Ermitteln der EKT

Die Kalkulation über die Endsumme erfolgt schrittweise und beginnt – wie die Kalkulation mit vorbestimmten Zuschlägen – mit dem direkten Ermitteln der Einzelkosten der Teilleistungen (EKT).

Schritt 2: Ermitteln der BGK

Danach werden aber ebenso die Baustellengemeinkosten (BGK) direkt für den speziellen Bauauftrag kalkuliert, soweit Kosten für die Baustelleneinrichtung nicht durch separate Positionen im Leistungsverzeichnis abgedeckt sind. Kosten werden dabei als absolute Beträge angesetzt und können nach Kostenarten differenziert werden:

- Lohnkosten und Gehaltskosten für Bauleitung, Abrechnung, Vermessung

- Materialkosten für die Baustelleneinrichtung

- Bauhilfsstoffe

- Vorhalten von Geräten, Antransport und Abtransport

- Betriebsstoffe, Energieverbrauch

- Sonderkosten der Baustelle

BGK direkt für den einzelnen Auftrag

Für die Endsummenkalkulation mit nextbau können Sie BGK direkt im Angebot eingeben. Aufgegliedert nach Löhne, Baustoffe, Bauhilfsstoffe, Geräte, Betriebsstoffe und SoKo.

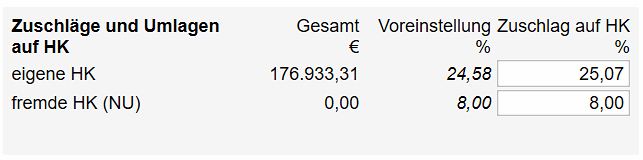

Schritt 3: Die Herstellkosten

Bei der Endsummenkalkulation werden – anders als bei der Zuschlagskalkulation – die direkt ermittelten BGK zu den EKT hinzugerechnet (und nicht mit einem prozentualen Zuschlagssatz auf die EKT umgelegt).

Schritt 4: Zuschlag auf die Herstellkosten

Die Umlage von Allgemeinen Geschäftskosten (AGK) sowie Wagnis und Gewinn (W+G) erfolgt nun mit einem prozentualen Zuschlag auf die Herstellkosten.

Zuschlag auf Herstellkosten im Griff

Mit nextbau sind Sie flexibel beim Bestimmen Ihres Zuschlags auf die Herstellkosten sowie der Anteile für AGK und W+G (betriebsbezogen und leistungsbezogen).

Schritt 5: Angebotsendsumme und Gesamtumlage

In der Angebotsendsumme sind also die Gesamtbeträge sowohl der BGK (in den Herstellkosten) als auch der AGK und W+G enthalten.

Die Gesamtumlage entspricht der „Umlage auf die Einzelkosten (Summe 3)“ im Abschnitt 3 des EFB-Formblatts 222, das im Fall der Endsummenkalkulation zu verwenden ist.

Die Gesamtumlage muss nun auf die Einheitspreise verteilt werden. Das erfolgt über Zuschlagssätze auf die Kostenarten der EKT außer Lohn (also auf Material, Geräte, Sonstige und NU). Die Zuschlagssätze sind spezifisch für das eigene Bauunternehmen, bzw. den einzelnen Bauauftrag.

Wie die Zuschlagssätze zu bestimmen sind, wird im Abschnitt „Wie werden die Zuschlagssätze ermittelt?“ bei der Zuschlagskalkulation beschrieben. Ergibt sich über die gewählten Zuschlagssätze in Summe nicht die Gesamtumlage, wird die verbleibende Restumlage zu den Einzelkosten für Lohn hinzugerechnet.

Abschließend werden die Einheitspreise der einzelnen Positionen über die Zuschlagssätze und den Verrechnungslohn (Kalkulationslohn plus Umlage auf Lohn) kalkuliert.

Die Deckungsbeitragskalkulation – zielgenauer Gewinn

Die Aufträge mit dem höchsten Deckungsbeitrag tragen am stärksten zum Gewinn im Unternehmen bei. Dahinter steckt ein einfaches Prinzip: Der Deckungsbeitrag (DB) setzt sich zusammen aus den Gemeinkosten des Unternehmens sowie Wagnis und Gewinn. Er wird als Umlage in die Angebotspreise eingerechnet. Übersteigt der im Angebot kalkulierte DB die eigenen indirekten Kosten (und betriebsbezogene Wagnisse) sogar, bleibt der darüber hinausgehende Deckungsbeitrag komplett als Gewinn.

Die Deckungsbeitragskalkulation dient als Kalkulationsmethode dazu, die Höhe des Deckungsbeitrag in einem Angebot vorzugeben und verbindlich zu erreichen.

Zuschlagskalkulation mit ‚stabilem‘ DB

Grundsätzlich entspricht die Deckungsbeitragskalkulation einer Zuschlagskalkulation. Dort ergibt sich allerdings über die vorbestimmten Zuschlagssätze bei jedem Angebot ein unterschiedlicher prozentualer Deckungsbeitrag. Mehr dazu im Abschnitt „Vorbestimmte Zuschläge im konkreten Angebot“. Bei der Deckungsbeitragskalkulation dagegen wird ein vorgegebener Deckungsbeitrag unabhängig von der Verteilung der EKT im Angebot stets erreicht.

DB nach Wunsch genau erreicht!

Ihren gewünschten Deckungsbeitrag erreichen Sie mit nextbau exakt. In jedem Angebot! Unabhängig von den angebotenen Leistungen. Auch bei Änderungen und Ergänzungen im LV.

Der prozentuale Deckungsbeitrag wird mit nextbau exakt wie im Finanzplan angenommen festgesetzt. Wahlweise lassen sich die Zuschlagssätze im konkreten Angebot anpassen. Allerdings nicht der Zuschlagssatz auf Löhne. Denn dieser wird bei Änderungen im Angebots-LV variabel angepasst, damit der gewünschte Deckungsbeitrag bestehen bleibt.

DB stabil – Einheitspreise veränderlich

Bei Anwendung der Deckungsbeitragskalkulation ist zu beachten, dass Ergänzen und Löschen von Positionen im LV oder Ändern der EKT-Zusammensetzung bestehender Positionen zur Neuberechnung sämtlicher Einheitspreise im Angebot führt. Dieser Effekt mag erst einmal überraschen, ergibt sich aber logischerweise aus der Wechselwirkung zwischen Deckungsbeitrag, Zuschlagssätzen und EKT. Soll der DB stabil bleiben, müssen sich die Einheitspreise anpassen. Denn gewinnbringende Preise sind ja das Ziel der Deckungsbeitragskalkulation. Eine Deckungsbeitragskalkulation ist ohne Baukalkulations-Software als Hilfsmittel praktisch kaum durchführbar.

Die Fixpreiskalkulation – Preise ‚rückwärts‘ kalkulieren

Meist liegen Erfahrungen aus vergangenen Angeboten vor, in welcher Höhe Einheitspreise angeboten werden sollen oder am Markt durchgesetzt werden können. Auch um den Zeitaufwand beim Erstellen von Angeboten einzusparen, werden Preise oft auf Grundlage von Erfahrungswerten angesetzt. In diesen Fällen werden die Einheitspreise im Angebot also bewusst vorgegeben, sind aber nicht durch eine detaillierte Kalkulation abgesichert.

Erfahrungspreise: Schnell aber problematisch

Nachteile dieser Vorgehensweise sind das Risiko unrentabler Preise und das Fehlen einer Urkalkulation als Nachweis im Fall von Nachträgen. Auch EFB-Formulare können ohne Kalkulation nicht stimmig ausgefüllt werden.

Fixpreise mit kalkulierter Grundlage

Dieses Manko wird durch die Fixpreiskalkulation behoben. Denn die Fixpreiskalkulation ermöglicht einerseits Preise „fix“ einzugeben (sowohl im Sinne von „schnell“ als auch im Sinne von „unveränderlich“), andererseits wird den vorgegebenen Preise eine detaillierte Kalkulation unterlegt. Die Preise werden gewissermaßen ‚rückwärts‘ kalkuliert. Grundlage dafür sind der Kalkulationslohn und die Zuschlagssätze des eigenen Betriebs. Mehr Informationen dazu im Abschnitt: Wie werden die Zuschlagssätze ermittelt?

Ihre Erfahrungspreisen auf sicherem Grund

Ihre Erfahrungspreise können Sie mit nextbau bei der Eingabe nach Kostenarten aufschlüsseln. So werden beispielsweise die erforderlichen Lohnstunden auf Grundlage Ihrer betrieblichen Einstellungen rückgerechnet.

Da zu den angesetzten Preise eine in sich stimmige Angebotskalkulation entsteht, ist sowohl eine Urkalkulation für Nachträge als auch das passende Ausfüllen von EFB-Formblättern möglich.

Die Fixpreiskalkulation kann auch eingesetzt werden, um die Plausibilität und Rentabilität von Erfahrungspreisen im konkreten Angebot zu prüfen.

nextbau zeigt in der Detailübersicht zur Fixpreiskalkulation auch die anhand der Lohn-Anteile errechneten Gesamtstunden für das Angebot an. Sie können sofort einschätzen, ob die Leistung zu den angesetzten Preisen machbar ist.

Was sind ‚indirekte‘ Kosten? BGK, AGK, W+G

Egal, welches Kalkulationsverfahren gewählt wird, immer müssen neben den direkten Einzelkosten des Bauauftrags auch die Gemeinkosten des Bauunternehmens durch die angebotenen Preise gedeckt werden. Das Gleiche gilt für Wagnisse und den angestrebten Gewinn. Wie sich diese zusammensetzen, erläutern die folgenden Abschnitte.

Die Baustellengemeinkosten (BGK)

Die Baustellengemeinkosten (BGK) sind indirekte Kosten, um die Baumaßnahmen durchführen zu können, die sich nicht direkt einzelnen Leistungen zuordnen lassen. Baustellengemeinkosten fallen vor allem für Leistungen im Zusammenhang mit der Baustelleneinrichtung (BE) an. Also für das Einrichten, Vorhalten und Räumen einer Baustelle.

Werden Teilleistungen für die Baustelleneinrichtung nicht als separate Positionen im Leistungsverzeichnis ausgeschrieben, müssen die dafür anfallenden Kosten indirekt – als Umlage auf die EKT – in die Einheitspreise einkalkuliert werden. Das ist beispielsweise der Fall, wenn diese gemäß VOB/C als Nebenleistung zur vertraglichen Leistung gehören. Enthält das LV aber Positionen für die Baustelleneinrichtung, werden die anfallenden BGK – trotz ihres Gemeinkostencharakters – wie direkte Einzelkosten behandelt.

- Antransport

- Lade- und Frachtkosten

- Abtransport einschl. Restmaterialien

- Aufbau und Abbau

einschl. Beseitigung von Abfällen

- Anschlüsse

- Verbrauchskosten

- Betriebskosten

- die Errichtung

- Sicherungseinrichtungen

- die Baustellenausstattung

- die Wartung und Instandhaltung

- die Bauleitung

Bei kleineren Bauunternehmen und bei Bauhandwerksbetrieben lassen sich die Baustellengemeinkosten oft nicht sinnvoll von den Allgemeinen Geschäftskosten (AGK) abgrenzen und werden bei den AGK berücksichtigt.

Die Allgemeinen Geschäftskosten (AGK)

Die Allgemeinen Geschäftskosten (AGK) sind Kosten der Leitung und Verwaltung, die für den Betrieb insgesamt anfallen. Sie lassen sich nicht einzelnen Baustellen oder Bauaufträgen direkt zuordnen. Bei der Baukalkulation werden die AGK daher als Umlage auf die EKT in den Einheitspreisen berücksichtigt.

einschl. Gehaltszusatzkosten

und Gehaltsnebenkosten

des Fuhrparks

(soweit nicht gewinnabhängig)

Wagnis und Gewinn (W+G)

Wagnis und Gewinn spiegeln die Risiken und Chancen wider, die mit einem Bauvorhaben verbunden sind. Sowohl Wagnisse – wie beispielsweise unvorhergesehene Kosten, Bauverzögerungen, Änderungen von Vorschriften oder unerwartete technische Probleme – als auch der angestrebte Gewinn müssen als Preisbestandteile berücksichtigt werden. Dies erfolgt bei der Zuschlagskalkulation über die Umlage auf die EKT.

Zum Ausfüllen von EFB-Formblättern ist eine Aufteilung von W+G in Gewinn sowie betriebsbezogenes Wagnis (für das allgemeine Unternehmerrisiko) und leistungsbezogenes Wagnis (das mit der Ausführung der Leistung verbunden ist) erforderlich.

Für die Berechnung des Nachtragspreises beim Wegfall von Leistungen kommen die nicht ersparten Aufwendungen zum Ansatz. Dazu gehört das betriebsbezogene Wagnis, nicht aber das leistungsbezogene Wagnis.

Was gehört noch zur Baukalkulation?

Auf die Angebotskalkulation folgen nach der Beauftragung, bzw. nach Vertragsschluss weitere Stufen der Baukalkulation. Dies sind in erster Linie die Arbeitskalkulation, die Nachtragskalkulation und die Nachkalkulation.

Was ist die Arbeitskalkulation?

Nach Erteilung des Auftrags kann sich aus der Arbeitsvorbereitung ergeben, dass andere Arbeitsverfahren oder Bautechnologien als in der Angebotskalkulation angenommen zweckmäßiger oder wirtschaftlicher sind. Außerdem sind nun die konkreten Planungen der Baustelleneinrichtung und der verfügbaren Kapazitäten sowie Verträge mit Lieferanten und Nachunternehmern zu berücksichtigen.

Die Arbeitskalkulation dient dazu, die Angebotskalkulation an die tatsächlichen Bedingungen der Bauausführung anzupassen sowie die Zeitvorgaben und Kosten der einzelnen Arbeiten zu konkretisieren. Ziel der Arbeitskalkulation ist es insbesondere, frühzeitig das voraussichtliche Baustellenergebnis einschätzen zu können.

Was ist die Nachtragskalkulation?

Während der Bauausführung ergeben sich meist Abweichungen von den vertraglich vereinbarten Leistungen. Also Leistungsänderungen, zusätzliche Leistungen, wegfallende Leistungen oder Mengenabweichungen. In solchen Fällen wird in der Regel die Vergütung angepasst.

Zu Ermittlung der Nachtragspreise ist eine Kalkulation – die Nachtragskalkulation – als Nachweis erforderlich. Diese richtet sich nach der Fallsituation des einzelnen Nachtrags und nach der Grundlage des Bauvertrags.

Vertiefte Informationen zur Kalkulation von Nachträgen

finden Sie auf unserer

Fachwissen-Seite "Mehr Durchblick bei Nachträgen"

Was ist die Nachkalkulation?

Die Nachkalkulation stellt (nachträglich) den tatsächlichen Stand der ausgeführten Bauleistungen – also Mengen, Stunden und Kosten – den Annahmen der Angebotskalkulation, bzw. Arbeitskalkulation gegenüber.

Die Nachkalkulation ermöglicht es, (Kosten-)Abweichungen zu erkennen, um möglichst schon während des Bauablaufs gegenzusteuern.

Nachkalkulation als ‚Mit-Kalkulation‘

Nachkalkulation erledigen Sie mit nextbau bereits während der Ausführung als praktische „Mit-Kalkulation“. Einfach, gleichzeitig flexibel anpassbar.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Alle Inhalte sind urheberrechtlich geschützt. Alle Rechte einschließlich der Vervielfältigung, Veröffentlichung, Bearbeitung und Übersetzung bleiben vorbehalten.

© Copyright 2024 f:data GmbH